- 簿記を勉強していると法人税等っていう勘定科目が出てきたんだけど……

- 法人税等というものが何なのかよく分からない

- 法人税等の仕訳について教えて!

簿記を勉強していると、法人税等という勘定科目が出てきます。法人税等はただ単に納めるのではなく、中間納付などを行います。そのため取引自体を理解しづらくなっていて、法人税等の仕訳を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん法人税等の仕訳についても熟知しています。

この記事では法人税等の仕訳について解説します。

この記事を読めば法人税等の仕訳について深く理解できるようになるので、簿記検定で法人税等の仕訳が出題されても自信を持って解答できるようになります。

結論を一言で言うと、法人税等は会社が納める税金の代表例で、法人税と住民税と事業税をまとめたものです。法人税等は中間申告納付と確定申告納付の2段階で納付します。

法人税等:法人税と住民税と事業税の3種類の税金をまとめた勘定科目

法人税は法人(会社)の利益に対して課される税金です。法人税等とは、法人税と住民税と事業税のことを言います。

簿記では法人税等という形でよく出てきます。「等」の中に住民税と事業税が入っているということになります。法人税等は、会社が納付する代表的な税金です。

法人税等は費用の勘定科目です。法人税等は損益計算書に表示します。

法人税と住民税と事業税には違いはあるのですが、簿記3級や簿記2級では細かいことを気にする必要はないので「法人税等」とまとめて問題ありません。

法人税額=利益(所得)×税率という計算で求めます。

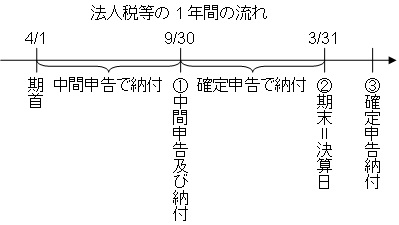

法人税等は中間申告納付と確定申告納付の2段階で納付する

一会計年度の法人税等を中間申告納付と確定申告納付という2回に分けて納付するのが一般的です。

図で示すと次のようになります。

それぞれの場面における法人税等の考え方を解説します。

1.中間申告納付:半年分を仮払法人税等として納付

会社が当期に納付しなければならない法人税等の金額は、1年間の営業活動で得た利益の額によって決まります。

利益の額は決算手続きが終了しなければ分かりません。ということは本当の法人税等の金額は決算の後にならなければ分からないということです。

しかし、法人税等については中間申告納付と確定申告納付というように年に2回分けて当期分を納付する制度になっています。

そう考えると、確定申告納付はともかく中間申告納付は利益が分からない状態で納税しなければならないということになります。

しかし、分からないからといって適当に決めるわけにはいきません。そこで前期の法人税等の金額を参考に計算して納付します。

中間申告での納付の金額は「仮払法人税等」という勘定科目で処理します。

「仮払法人税等」という勘定科目は仮払金と同じで資産の勘定です。

2.当期分の税額が決算で確定

決算手続きを終えると、当期に利益がどれだけ得られたかが分かります。この利益の金額をもとにして今度は当期分の正確な法人税等の金額を求めることができます。

正確な法人税等が確定したときにはこれまで「仮払法人税等」という勘定科目で処理していた金額を「法人税等」という勘定科目に振り替えます。

「法人税等」に振り替えると同時にまだ支払っていない法人税等を「未払法人税等」という勘定で処理します。

「未払法人税等」という勘定科目は未払金と同じで負債の勘定です。

3.確定申告納付:1年分の法人税等から仮払法人税等を差し引いた金額を納付

「法人税等」として確定した金額の中でまだ支払っていない法人税等は「未払法人税等」という勘定で処理されています。実際に納付したときには「未払法人税等」を減少させます。

法人税等は年度末の2ヵ月後まで(3月決算の企業であれば5月末まで)に税務署に原則として現金で納付します。

法人税等の仕訳

中間申告納付における法人税等の仕訳

法人税等の中間申告を行い、税額600,000円を現金で納付した。

この例題の仕訳について考えてみましょう。

現金で600,000円納付しているので『(貸)現金600,000』となります。

また、法人税等を中間申告で納付しているので仮払いです。使う勘定科目は仮払法人税等となり『(借)仮払法人税等600,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払法人税等 | 600,000 | 現金 | 600,000 |

法人税等における決算の仕訳

当期分の法人税等の税額が1,300,000円と確定した(上記の例の続きです)。

この例題の仕訳について考えてみましょう。

当期の法人税等の税額が1,300,000円と確定しています。よって『(借)法人税等1,300,000』となります。

次は貸方です。1,300,000円は当期の法人税等の金額ですが、1,300,000円のうちの600,000円は中間申告納付で仮払いしています。

この仮払いは当期の法人税等の仮払いなので、法人税等1,300,000円にあてられます。よって『(貸)仮払法人税等600,000』となります。

このままでは貸方が700,000円不足しています。この700,000円はまだ納めていない法人税等の金額です。

この700,000円は未払法人税等という勘定で処理します。よって『(貸)未払法人税等700,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等 | 1,300,000 | 仮払法人税等 未払法人税等 | 600,000 700,000 |

確定申告納付における法人税等の仕訳

法人税等の確定申告を行い、未納付額700,000円を現金で納付した(上記の例の続きです)。

この例題の仕訳について考えてみましょう。

現金で700,000円支払っているので、『(貸)現金700,000』となります。

次は借方です。法人税等の未払分は未払法人税等という勘定で処理されています。この未払法人税等を実際に納めるので未払法人税等を減額します。よって『(借)未払法人税等700,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払法人税等 | 700,000 | 現金 | 700,000 |

【まとめ】法人税等の仕訳

これまでの仕訳をまとめると次のようになります。

| 取引 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 中間申告納付 | 仮払法人税等 | 600,000 | 現金 | 600,000 |

| 当期分の税額が確定 | 法人税等 | 1,300,000 | 仮払法人税等 未払法人税等 | 600,000 700,000 |

| 確定申告納付 | 未払法人税等 | 700,000 | 現金 | 700,000 |

それぞれの仕訳後の勘定科目の残高は次のようになります。

| 時期 | (借)/(貸) | 勘定科目 | 残高 |

|---|---|---|---|

| 中間申告納付 | (借) | 仮払法人税等 | 600,000 |

| 当期分の税額が確定 | (貸) | 未払法人税等 | 700,000 |

| 確定申告納付 | 0 |

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

法人税の会計処理がよくわかりました。

しかし、個人の経理との関係で疑問があり、教えてください。

個人では所得税は経費から除いて帳簿の記帳をします。法人は、「未払い法人税

の仕分で損金ではない法人税も損金科目の記帳をする」ということでしょうか?

法人税では個人の経費記帳と違い、元帳の法人税等(科目)に記帳し、「損益計算書

にも法人税を含めて損金計上する」というということでしょうか。

単純すぎる質問かもしれませんが、よろしくお願いします。

堀口 和美 様

コメントありがとうございます。法人税等は損金ではないのに費用になっていることについての疑問だと推察しました(違っていたらすみません)。

おっしゃるように法人税等は損金にはなりません。ですが、簿記つまり会計では損金かどうかは無関係だといえます。

会計には損金という概念はなく、あくまでも費用という概念があるだけです。なので法人税等は会計では費用なので費用として損益計算書に計上し、税務申告書を作成するときに、法人税等を損金不算入として処理することになります。

「会計では損金や益金は全く考えず、あくまでも費用と収益に着目して損益計算書を作成し、その後税務申告書で法人税等を損金不算入として処理する」と考えると理解しやすいと思います。