- 簿記を勉強しているといろいろな資産が出てくるんだけど……

- 流動資産と固定資産と繰延資産の違いが分からない

- 資産の種類について教えて!

貸借対照表の資産の部ではたくさんの資産が出てきますが、区別が難しく苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろんいろいろば資産の違いについても熟知しています。

この記事で貸借対照表の資産の部に出てくるいろいろな資産について解説します。

この記事を読めば資産についてより深く理解できるので、簿記2級の試験で資産に関する問題が出題されても自信を持って解答することができます。

結論を言うと、流動資産は1年以内に使い切る資産、固定資産は1年を超えて使っていく資産です。固定資産は形がある「有形固定資産」と形がない「無形固定資産」に分けられます。

資産は流動資産と固定資産と繰延資産に分けられる

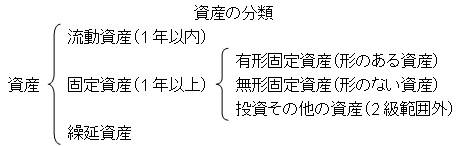

資産は「流動資産」と「固定資産」と「繰延資産」に分けることができます。繰延資産は特殊なので置いておきます。

「流動資産」と「固定資産」の違いは、その資産を1年以内で使い切るのか、それとも1年以上にわたって使うのかで分けられます。次のようになります。

- 1年以内に使い切る資産…流動資産

- 1年以上にわたって使っていく資産…固定資産

固定資産は有形固定資産と無形固定資産と投資その他の資産に分けられる

「流動資産」「固定資産」「繰延資産」の中で、ここでは「固定資産」をさらに分類します。

固定資産は「有形固定資産」と「無形固定資産」と「投資その他の資産」に分けることができます。

「有形固定資産」は形のある資産で、簿記3級で学習した固定資産の全てが有形固定資産になります。「無形固定資産」は形のない資産で、特許権などの法律上の権利などがあてはまります。

「投資その他の資産」は投資有価証券や長期貸付金など、投資目的の資産があてはまります。

【まとめ】貸借対照表における資産の種類

細かく全てを暗記する必要はありません。勉強しながら徐々に身につけていけば十分です。

図で表すと次のような形になります。

関連記事

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント