- 簿記を勉強していたら、資本の部っていう言葉が出てきたんだけど……

- 資本の部の構成がどのようになっているのかよく分からない

- 資本の部について教えて

資本の部は簿記3級の学習内容の中ではかなり複雑で感覚的にも分かりづらいので、苦手にしてしまっている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん資本の部についても熟知しています。

この記事では資本の部で出てくる勘定科目や資本の部の構成・内訳について解説します。

この記事を読めば、資本の部についてより深く理解できるので、簿記3級で資本の部に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、資本の部とは会社の資産のうち、誰にも返さなくていいものをまとめたものです。

資本の部の構成

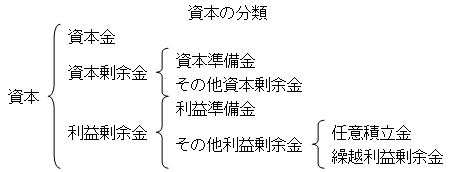

簿記2級で出てくる資本を図で表すと次のようになります。

簿記3級の時点では「資本金」と「繰越利益剰余金」以外は参考程度で十分です。

資本金:株主が払い込んだ金額のうち資本金としたもの

「株主が株式と交換に払い込んだ金額のうち会社が資本金としたもの」を資本金といいます。

「資本金としたものを資本金とする」という、説明にならない説明ですが、資本に関しては会社の中である程度自由に変更することができます。

そのため、会社が資本金としたものが資本金になるということになります。

資本剰余金:資本取引から発生した剰余金

「資本取引から生じた剰余金」を資本剰余金といいます。資本取引とは資本を直接増減させる取引のことを言います。株式の発行や増資などが資本取引の代表例です。

資本取引から生じた資本の部の増加分を資本剰余金といいます。資本剰余金はさらに「資本準備金」と「その他資本剰余金」に分けられます。

資本準備金:株主が払い込んだ金額のうち資本金としなかったもの

「株主が株式と交換に払い込んだ金額のうち会社が資本金としなかったもの」を資本準備金といいます。

資本準備金は法律で定められた準備金で、法律上必ず設定する必要があります。

その他資本剰余金:資本準備金以外の資本剰余金

その他資本剰余金は資本準備金以外の資本剰余金です。「資本取引から生じた剰余金」-「法律で資本準備金として設定すべき金額」と言えます。

利益剰余金:利益のうち、分配せずに残っている金額

「企業活動で得た利益のうち、分配せずに残っている金額」を利益剰余金といいます。利益剰余金はさらに「利益準備金」と「その他利益剰余金」に分けられます。

利益準備金:利益剰余金のうち、法律上設定しなければならない準備金

「利益剰余金のうち、利益の分配をするときに法律上設定しなければならない準備金」を利益準備金といいます。利益準備金は法律上必ず設定する必要があります。

その他利益剰余金:利益準備金以外の利益剰余金

利益準備金以外の利益剰余金です。「企業活動で得た利益のうち分配せずに残っている金額」-「法律で利益準備金として設定すべき金額」といえます。

その他利益剰余金はさらに「任意積立金」と「繰越利益剰余金」に分けられます。

任意積立金:自由に積み立てられた利益剰余金

株主総会の決議によって法律上ではなく自由(任意)に積み立てられる利益剰余金を任意積立金といいます。会社が多額の資金を必要とする場合、毎年一定額ずつ積み立てたりすることがあります。

繰越利益剰余金:利益剰余金のうち、利益準備金と任意積立金以外の金額

「利益剰余金のうち、利益準備金と任意積立金以外の金額」を繰越利益剰余金といいます。繰越利益剰余金は全く使用目的が定められていないため、株主への配当などに使われることが多いです。

資本の分類はこのような感じになります。今すぐ覚えようとする必要はありません。

これから詳しく資本について学習していくので、該当する勘定科目が出てきたときに参照するようにしておけば十分です。

資本の部は家計をやりくりするイメージすると分かりやすい

資本の部はこれまで学習してきた資産・負債・収益・費用と違ってかなり特殊な性質があります。資本は外部と関わらない取引が多いのです。自社の中である程度自由に振り替えることができます。

資本の部は特殊なので、資本の部の考え方をつかむために、家計をやりくりするイメージをしてみましょう。

月の給料が入ってきたときに、家計をやりくりする人は給料は色々な生活費に割り振ります。

給料が30万円なら、家賃(住宅ローン)に6万円、食費に5万円、車のローンに3万円…といった感じです。実は資本の部はこれと似ています。

株式会社で資本が増加する取引は大まかに分けて2つです。

- 資本取引(増資などによる資本の直接的な増加)

- 利益の発生(営業活動による資本の間接的な増加)

資本取引や利益の発生による資本の増加を家計の例のように割り振ります。増資による資本の増加200万円を資本金に100万円、資本準備金に100万円といった感じです。

株式会社の1年間の利益200万円を利益準備金に20万円、株主への配当に80万円、残りの100万円はそのまま繰越利益剰余金として持っておくといった場合もあります。

このように株式会社が手に入れた資本をそれぞれの勘定に割り振るといった形で資本の部の取引をイメージすると分かりやすいです。

資本の部は具体的に何かが動いたり発生したりすることが少ないためイメージをつかむのが難しいです。家計をやりくりするイメージで資本の部をつかむと分かりやすいです。

【まとめ】資本の部とは【勘定科目や構成・内訳をわかりやすく】

資本の部は次のような構成・内訳になっています。

- 資本金:株主が払い込んだ金額のうち資本金としたもの

- 資本剰余金:資本取引から発生した剰余金

- 資本準備金:株主が払い込んだ金額

- その他資本剰余金:資本準備金以外の資本剰余金

- 利益剰余金:利益のうち、分配せずに残っている金額

- 利益準備金:利益剰余金のうち、法律上設定しなければならない準備金

- その他利益剰余金:利益準備金以外の利益剰余金

- 任意積立金:自由に積み立てられた利益剰余金

- 繰越利益剰余金:利益剰余金のうち、利益準備金と任意積立金以外の金額

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント