- 簿記を勉強していると約束手形を割り引く取引が出てきたんだけど……

- 手形売却損が発生する理由分からない

- 約束手形の割引について教えて!

約束手形を割り引くという取引は一般的ではないため、取引自体のイメージがしづらいと感じている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん約束手形の割引についても熟知しています。

この記事では簿記2級に合格するために必要な約束手形の割引の知識について解説します。

この記事を読めば約束手形の割引についてより深く理解できるので、簿記2級の試験で出題されても自信を持って解答できるようになります。

結論を言うと、約束手形の割引は、手形の支払期日前に現金化する取引です。

支払期日までの期間はお金を借りていることと同じになるので、借りている期間に相当する利息分(手形売却損)を差し引いた現金を受け取ります。

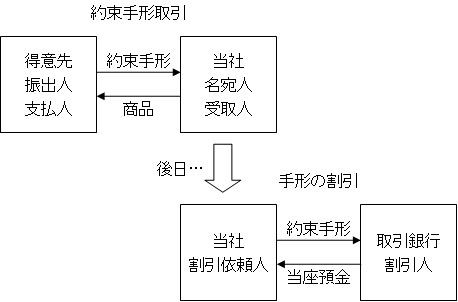

約束手形の割引:約束手形を支払期日前に現金化する取引

手形は支払期日までは取り立てることができません。しかし、支払期日前の手形を銀行で換金することがあります。支払期日前の手形を取引を手形の割引といいます。

手形の裏書と割引は似ていますが、違う点があります。銀行が手形を買い取るときに支払期日までの利息を差し引くのです。

手形の割引は現金(当座預金)で渡すため、利息が発生します。受取手形の金額から利息相当額を引いた金額が当座預金に振り込まれます。

手形売却損=手形金額×割引率(年)÷365×割引日数

手形を割り引いたときに支払わなければならない利息は手形売却損という勘定科目を使います。手形売却損の計算は、利息の日割計算です。

クレジットカードでの利息と同じと考えれば理解しやすいです。

また、手形売却損が発生する期間は手形を割り引いた日から手形の支払期日までになります。銀行の立場になって考えれば、現金を渡してから現金を受け取るまでです。

銀行は手形の割引の日に現金を渡し、手形の満期日に現金を受け取ります。現金を渡してから現金を受け取るまでがお金を貸している期間だから利息が発生すると考えると分かりやすいです。

図で表すと次のようになります。

計算例を挙げて考えてみます。

- 手形金額:100,000円

- 割引日数:30日

- 割引率:年3.65%

手形金額が100,000円ということは1年間の利息は(手形金額100,000円×割引率3.65%÷100%=)3,650円となります。

1年間の利息が3,650円ということは、割引日数がもし365日(1年)なら3,650円の利息を払わなければならないということです。

(1年間の利息3,650円÷365日=)10円と計算することで1日あたりの利息を求められます。30日分の支払利息は(1日あたりの利息10円×30日=)300円となります。手形売却損は300円と求まります。

公式としては、「割引料=手形金額×割引率(年)÷365×割引日数」となります。丸暗記ではなく、次の考え方の流れをきちんと理解してこの式を復元できるようにしておくことが重要です。

- 手形金額×割引率(年)=年間の利息

- 年間の利息÷365=1日の利息

- 1日の利息×割引日数=手形売却損

約束手形の割引の仕訳

約束手形を割引いた(割引料が与えられている場合)

売掛金の代金として受け取っていた約束手形200,000円分を取引銀行で割り引いて売却し、割引料3,000円を差し引かれた残額を当座預金に預け入れた。

この例題の仕訳について考えてみましょう。

受け取った約束手形200,000円は受け取った時点で『(借)受取手形200,000』と仕訳を切っているはずです。

約束手形を銀行に売却するので、手形債権を銀行に譲渡することになります。よって『(貸)受取手形200,000』となります。

問題は借方です。手形を割り引いたときに差し引かれる割引料は利息と同じです。よって割引料は費用となります。費用の発生は借方に記入するので『(借)手形売却損3,000』となります。

また、割引料を差し引かれた残額は(手形代金200,000円-割引料3,000円=)197,000円となります。197,000円を当座預金に預け入れたので『(借)当座預金197,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形売却損 当座預金 | 3,000 197,000 | 受取手形 | 200,000 |

約束手形を割引いた(割引料を自分で求める場合)

売掛金の代金として受け取っていた約束手形200,000円分を取引銀行で割り引いて売却し、割引料を差し引いた残額を当座預金に預け入れた。

なお、割引料は利率年3.65%、割引日数70日、1年を365日として計算するものとする。

この例題の仕訳について考えてみましょう。

取引の性質は先ほどの例と全く同じです。よって仕訳も同じで次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形売却損 当座預金 | ××× ××× | 受取手形 | 200,000 |

受取手形の金額は分かっているので記入できます。問題は手形売却損の金額です。

手形売却損の金額は『手形金額×割引率(年)÷365×割引日数』で求めます。計算すると(手形金額200,000円×割引率0.0365%÷365日×割引日数70日=)1,400円と求まります。

結果、当座預金に預け入れる金額も(手形金額200,000円-手形売却損1,400円=)198,600円と求まります。

先ほどの仕訳に金額を記入すると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形売却損 当座預金 | 1,400 198,600 | 受取手形 | 200,000 |

電卓は次のように使います。

[2][00][00][0][×][3][.][6][5][%][÷][3][6][5][×][7][0][=]と入力して表示されている1,400を手形売却損に記入します。

そしてそのまま[-][2][00][00][0][+/-]と入力して表示されている198,600を当座預金に入力します。

サインチェンジキー[+/-]については「電卓のプラスマイナス【+/-】【±】の本当の使い方」で詳しく解説しています。

最初はできなくても構いませんが、最終的にはこの電卓を身につけることをおすすめします。

【まとめ】約束手形の割引:約束手形を支払期日前に現金化する取引

手形の割引は、手形の支払期日前に現金化する取引です。

手形を割引した場合、支払期日までの期間はお金を借りていることと同じになるので、その期間に相当する利息分(手形売却損)を差し引いた現金を受け取ることになります。

手形売却損の金額は「手形金額×割引率(年)÷365×割引日数」で計算します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

久しぶりの訪問になってしまいました。

今まで様々な論点を勉強してきましたが手形の論点は1級の会計学に匹敵するレベルだと個人的に思います。

訪問するたびに勉強になっています!!

1級レベルの問題を闇雲に解くのではなくテキスト中心の学習法に原点回帰して理解を含めていきたいと思います。

機会があれば工業簿記編もお願いします。

返信が遅れてすみません。ネットに接続できない状況でした(ちなみにブログの更新は予約投稿です)。

私の拙いブログをお読みいただきありがとうございます。ブログ更新のモチベーションにさせていただきます。

為替手形は登場人物が3人いるため、取引のイメージがしづらいところが難しいです。しかし、取引をイメージできなければ仕訳も理解できません。こうなってしまうと、仕訳を丸暗記しなければならなくなってしまいます。

まずは取引をきちんとイメージできるようにすることが重要だと感じています。

ちなみに私は「取引(イメージ)→仕訳(理解&ごくわずかな暗記)→問題(演習)」という形で勉強していました。

簿記3級が一段落したら工業簿記についても触れていこうかと思います。今後ともよろしくお願いします。