- 簿記を勉強していると未収収益っていう内容が出てきたんだけど……

- 未収収益と未収金の違いがよく分からない

- 未収収益の仕訳について教えて!

未収収益に関する決算整理仕訳は簿記3級の中でも難易度が高く、苦手にしてしまっている方が非常に多いです。

意味が分からずに仕訳を暗記してしまうと、本試験で少しひねった問題が出題されると解けなくなってしまいます。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん未収収益の仕訳についても熟知しています。

この記事では未収収益の仕訳や考え方について解説します。

この記事を読めば未収収益について深く理解することができます。簿記3級で未収収益に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、未収収益とは当期の収益だけど当期には受け取っていないものです。たとえ受け取っていなくても当期の収益は当期に計上しなければなりません。

未収収益とは:当期の収益だけど当期には受け取っていないもの

収益の中には半年分や1年分をまとめて後で受け取るものがあります。後で受け取る場合も当期の分は収益として処理しなければなりません。受け取っていないだけで、収益は発生しているからです。

受け取っていなくても収益が発生した時点で収益の計上をしなければなりません。

当期発生した収益は当期の収益として計算しないと正確な当期の収益が計算できないからです。当期の分なのに当期の収益になっていない分を当期の収益に加えなければならないのです。

そこで、次期に受け取ることを見越して、当期の収益となる部分を当期の収益に加えなければなりません。

この一連の手続きを未収収益の計上(収益の見越し)といいます。

未収収益の仕訳

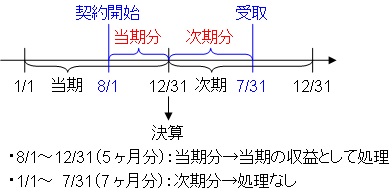

8月1日に賃貸契約を結び、同日に事務所の賃貸を開始した。家賃12,000円(年額)は1年後に受け取る契約である。(決算日は12月31日)

この決算整理仕訳を考えてみましょう。

8月1日の時点では何も受け取っていませんが、収益は発生しています。

決算日が12月31日なので、8月1日から12月31日までの5ヶ月分の収益が当期に発生しています。

図で表すと次のようになります。

次期の収益である7か月分は仕訳の必要はありません。仕訳を切らなければならないのは当期の分の5か月分です。

まずは、当期の収益である5か月分がいくらになるのか計算しましょう。12ヶ月分が12,000円なので、1か月分は(年額家賃12,000円÷12か月=)1,000円です。

「1か月分:1,000円」が5ヶ月分なので、(1,000×5=)5,000円となります。この5,000円分を当期の収益にしなければなりません。

発生している収益は「受取家賃」です。よって『(貸)受取家賃5,000』となります。

次は借方です。借方は未収収益という勘定科目を使って表します。

未収収益という勘定科目は次期に家賃を受け取る権利なので、資産の勘定になります。よって、『(借)未収収益5,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収収益 | 5,000 | 受取家賃 | 5,000 |

【まとめ】未収収益とは【仕訳と勘定科目をわかりやすく】

未収収益とは当期の収益だけど当期には受け取っていないものです。たとえ受け取っていなくても当期の収益は当期に計上しなければなりません。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

■あれ?

未収家賃は貸方ではなくて、借方ですよね?

ご指摘ありがとうございます。そのとおりです。すぐに修正します。

■突然失礼いたします…

初めまして、簿記3級を独学してるものです。いつもこのブログを拝見していて、とても助かっています。ただ、一点混乱している所がありまして、良かったら教えて頂けますか?

決算整理事項の費用・収益の繰延・見越しに関してですが、”毎期・毎年”同額を支払うや受取るのパターンになると、訳がわからなくなってしまうのです。どうか図解で教えて頂けると大変ありがたいのです。是非宜しくお願いします。m(_ _)m

コメントありがとうございます。

“毎期・毎年”同額を支払うや受取るのパターンというのがどういうものなのかよく分からないのですが、もしかすると簿記2級のところに記載しているパターンでしょうか。

もしそうなら「費用の繰延べ(簿記2級)」「収益の繰延べ(簿記2級)」という記事に書いています。コメント欄からリンクが張れないのでブログ内検索から探していただけるとすぐに見つかると思います。